3月2日(木)にIKEUCHI ORGANIC TOKYO STOREで開催されたコツコツ投資×エシカル消費というトークイベントに行ってきました。

トークゲストはLIFE MAP,LLC代表の竹川美奈子さん、日経WOMAN編集長の安原ゆかりさん、そしてIKEUCHI ORGANIC代表取締役の池内計司さんの3名です。

池内さんの乗った飛行機が松山に戻ってしまうというアクシデントにより19時の開始時点で池内さんがいないという中、竹川さんが池内さん到着まで引っ張るという想定外の展開でトークイベントは始まりました。

竹川さんのマネーセミナーをちゃんと聞くのは初めてでしたが、こういうお話をされているんですね。仕事のことはキャリアプランとか考えるビジネスパーソンもお金のことは結構アバウトというのは確かに周りを見てて感じます。今回はセミナーの主旨であるコツコツ投資の基本に未来志向のお金の使い方を織り交ぜた内容になっていました。

私が思うに、世の中では投資を始める前に生活防衛資金として生活費の半年〜2年程度の貯蓄を用意しましょうというようなセオリーも言われているのですが、ネット証券で月500円から積立ができる今、毎月500円バランスファンドを買い付けても1年で6千円、5年で3万円です。全額損をするという事はまず無い投資信託という仕組みを利用するのであれば、生活防衛資金を貯めつつ、同時にほんのちょっとずつでも投資を始めることで時価が動く世界に身体を慣らしていくのがいいじゃないか。それが、投資を続けるコツだと私は思います。

それでは前半の竹川美奈子さんのトーク部分をメモを元にレポートします。

今日からコツコツ投資を始めよう

竹川:

2007年に『投資信託にだまされるな』を上梓しましたが、それまで投信本は売れないと言われていた時代に20万部のベストセラーになりました。私がやりたい事は普通の人にどうやったら資産形成できるかを伝え、そのサポートをしたいという事です。

コツコツ投資家がコツコツ集まる夕べという毎月開催している交流会も81回を数え、地方でも北は札幌、函館から南は那覇まで全国で開催されています。投信ブロガーが選ぶ!Fund of the Yearもボランティアで運営委員をしていますが10周年を迎えた今年は金融庁の森長官もコメントを寄せていただけました。

長期的に投資をするというのはどういう事でしょう?

世の中には現実に背を向けている人が多いように感じます。まとまったお金を作るにはどうするかと聞かれたら宝くじ、ロト6というように・・・。また、下流老人や老後貧乏と言った煽る言葉は嫌いなのですが国が私たちに何もしてくれないという受け身でいると将来に不安に感じるのだと思います。

そこで、自分で考えて行動するように話しています。考えて、仕組み化して、行動することが大切です。仕事ではいつまでにこれをするとキャリアプランを考ている人が多いのですが、お金になると結構みなさんアバウトです。

人生を通してお金の管理を行いましょう。

お金を用意するときに大切な3ステップ

お金を用意するときに大切な3ステップを紹介します。

ピラミッド型に下から

- 国からの保障

- 会社からの保障

- 自分で準備するお金

国からというのは公的な保障のこと。会社によっては企業内で保障が受けられる場合もあります。これらの保障で足りない分を自分で準備しましょう。死亡時に受け取れる遺族年金などの保障が国や会社にある場合があります。私がよくお話する企業さんでは35歳モデルで1000万円くらいあることも。

そうした保障が厚い会社に勤めている人は無駄な保険に入らず貯蓄や投資にまわしましょう。もちろん自営業の方はは2番目の会社からの保障が無いので手厚く自分で準備することが必要になります。

老後に向けた資産形成としては国の制度が公的年金、会社の制度として退職給付制度、企業年金などがあります。余裕のある老後には1億円必要と言われることがありますが、全部自分で用意しなくていいんです。

今年から加入できる対象が拡張されたiDeCo(個人型確定拠出年金)は資産形成をサポートしてくれる国の制度です。会社勤めの方は退職一時金の他に企業年金はあるのか?確定給付なのか確定拠出なのかによっても加入できるかどうか違ってきます。

将来の稼ぎ力のあるうちに金融資産を積み上げる

将来的な稼ぎ力(生涯収入の残り)を人的資本と定義すると、年をとって稼ぎ力が縮小するまでに金融資産を築く必要があります。

年を取ると将来的な稼ぎ力が下がってくるので稼げるうちに金融資産に置き換えていくのです。

稼ぎ力がすでに小さくなってきている方はキャリアで稼ぐ期間を長くするという方法もあります。将来的な稼ぎ力があるうちに資産に置き換えましょう。

そうは言っても就職したばかりでお金がない、結婚したばかりでお金がない、子供が生まれたので教育資金が必要だからお金がないなどいつまでたってもお金がないと言われます。

今ないものはこの先もないんです。ずっと余裕はありません。

晩婚晩産化が進み、後になって一気にお金を貯めるのが難しくなってきてもいます。

よく、セミナーが終わった後にどうしてもっと早く言ってくれなかったんですか!とクレームがくるのですが(苦笑)、皆さんにとって今日が一番若い日なので。今日から始めることが一番長くできるんです。

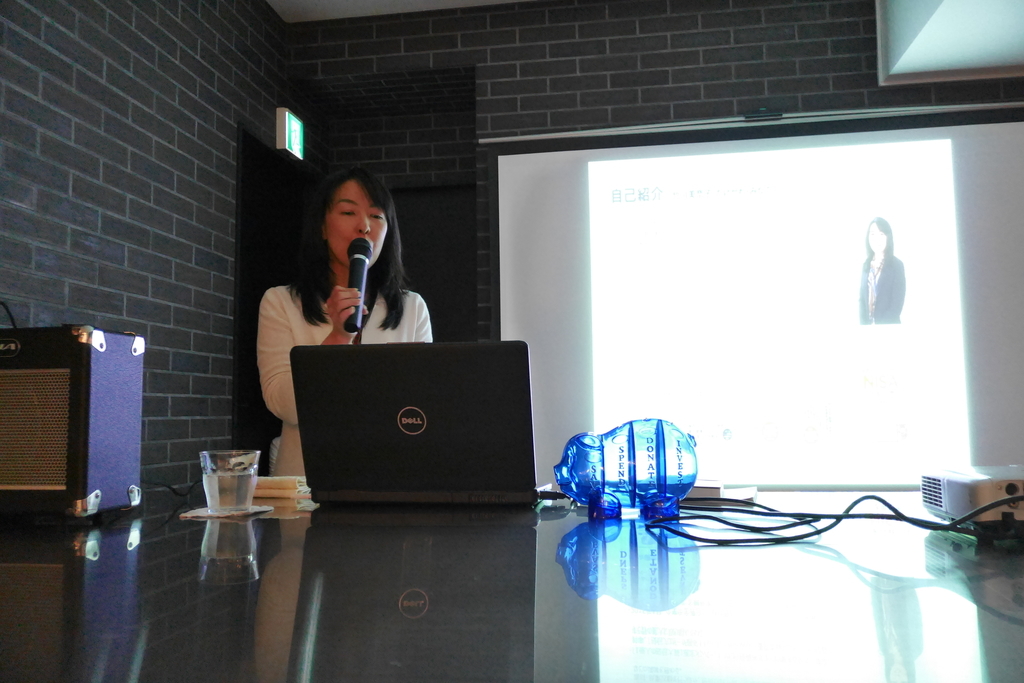

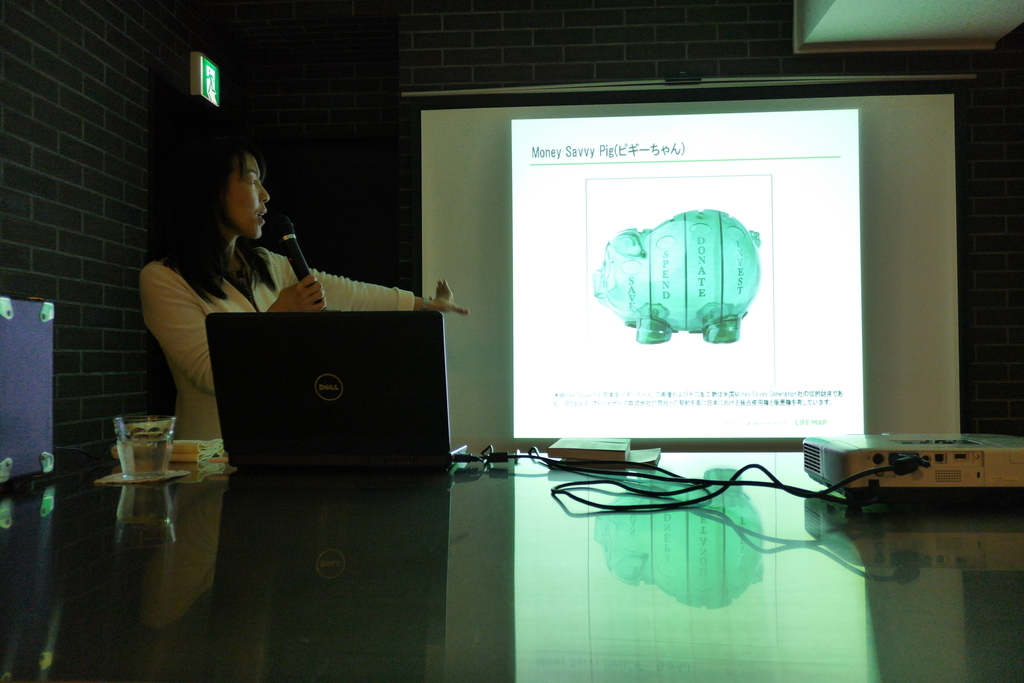

お金の行き先を考える

お金の行き先を考えましょう。これはアメリカで作られた貯金箱(ピギーちゃん)で4つのお金を入れる口がついています。

貯める(SAVE)、使う(SPEND)、寄付する(DONATE)、投資する(INVEST)

この4つを自分、社会そして今、未来の軸で位置づけをしてみましょう。

お金を育てる大切な3つのキーワード

お金を育てる仕組みを作る方法についてお話します。

現役パーソンが資産形成を続ける上で大切なことは「長期」、「分散」、「低コスト」。

この3つを念仏を唱えるように続けてください。

ビジネスパーソンにとって本業は仕事なので、他に家庭や趣味にも時間を費やすことになると思います。そのため基本的には継続しやすい仕組みを作ることが大切です。時間を資産形成のために作るのも難しいので感情とリスクをコントロールしていきます。

分散ってなんでしょうか?皆さん、世界地図を思い浮かべて自分のお金で世界中の会社の株を買うぞと考えてみてください。今日一日で考えても皆さんは日本国内で作られた物だけを買ったり使ったりしていないはずです。日常生活の中で世界中の会社の商品やサービスを消費することで世界中の会社の売り上げを立てています。

世界中の株のパッケージ=インデックスファンド

そうした世界中の会社の株のパッケージを買おうとした時、個人が全部の会社の株を買うのは金額的にも現実的ではありません。投資信託が現実的な方法でインデックスファンドというものを使います。

例えば1万円インデックスファンドを買うとでグーグル、アップル、J&J、ネスレといった会社の株に投資できます。投資信託はちょっとずつお金を集めて運用する会社が代わりに投資する仕組みです。

投資信託は少額から投資ができる仕組みなのですが、一般には1万円から、積立だと500円、千円から買うことができます。まとまったお金は必要ありません。世界の株式や債券、上場不動産投信などにも投資することができます。

投資信託はおべんとうの箱だと思ってください。入ってるおかずやご飯によって種類の違うお弁当になります。

今日お渡しした本『臆病な人でもうまくいく投資法 お金の悩みから解放された11人の投信投資家の話』にはコツコツと資産形成した投資家たちの話がまとまっています。

その中でいくつかパターンがあって合理的にインデックスファンドだけで投資している投資家さんもいれば、投資に時間かけずバランスファンド一つだけに投資している投資家さんや、自分が応援したい会社に投資するアクティブファンドも組み合わせたいといった投資家さんなどです。

インデックスの特徴

インデックスファンドというのは市場全体に投資できて手数料が安いという特徴があります。

MSCIコクサイ・インデックスというインデックスは先進国22カ国にある約1330社が対象です。

いま、世界中で一番時価総額が大きい会社はどこでしょう?

アップルです。10万円をMSCIコクサイのインデックスファンドに投資すると約2%の2000円 がアップルの株に投資されます。以前この話をしたら少ないと言われたが・・・

他にもジョンソン・エンド・ジョンソンやGoogle、Facebook、ネスレなどにも投資されます。インデックスに投資するというと無機質なイメージがありますが、どこにいっているのかイメージするとアップルストアが混んでいても私のためにみんな一生懸命働いているのかなと思うと我慢しようという気持ちに・・・なりませんか?

MSCIエマージング・マーケット・インデックスは新興国23カ国約800社が対象です。

TOPIX、MSCIコクサイとエマージングを組み合わせることで日本、先進国、新興国の46カ国、4170社に分散投資ができます。

グローバルバランス型と呼ばれるファンドはこうした組み合わせを自分でするのが面倒という方に向いた商品です。

また、納得できるアクティブファンドに投資する方もいます。例えば粉飾決算をした

東芝も含まれるインデックスでなく、納得できるものに投資したいという場合はアクティブファンドを調べることになります。

稼いだお金の行き先を考える

発想を転換しましょう。自分はどこまで資産形成に時間を費やせるか考えてみてください。長期、分散、低コストという基本は押さえた上でプラスアルファは自分で考えましょう。

お金が貯まってから投資では無く、少額でも早く始めましょう。万一の時に備えるお金が準備できたら積み立て投資は始めて欲しいと思います。

稼いだお金の行き先をどうするか。

今、未来

自分、社会

この2つの軸で考えてみましょう。

コツコツ投資×エシカル消費(2)へつづきます。